### 如何分析企业财务报告中的关键指标变动:以“宏川智慧一季度归母净利润同比下降65.1%,经营现金流净额2.01亿元”为例

在财务分析与投资决策中,理解并解读企业财务报告中的关键指标变动是至关重要的技能。本文将针对“宏川智慧一季度归母净利润同比下降65.1%,经营现金流净额2.01亿元”这一具体案例,为初学者及进阶用户提供一份详细的步骤指南,教你如何深入分析这一信息,进而评估企业的财务状况及潜在风险。

#### 步骤一:理解基本概念

**1.1 归母净利润**:指归属母公司所有者的净利润,是衡量企业盈利能力的重要指标。它反映了企业在一定时期内,扣除所有费用后的实际盈利情况。

**1.2 同比变化**:比较同一指标在不同年份或季度间的数值变化,用于评估趋势。此处“同比下降65.1%”意味着与去年同期相比,宏川智慧的归母净利润减少了65.1%。

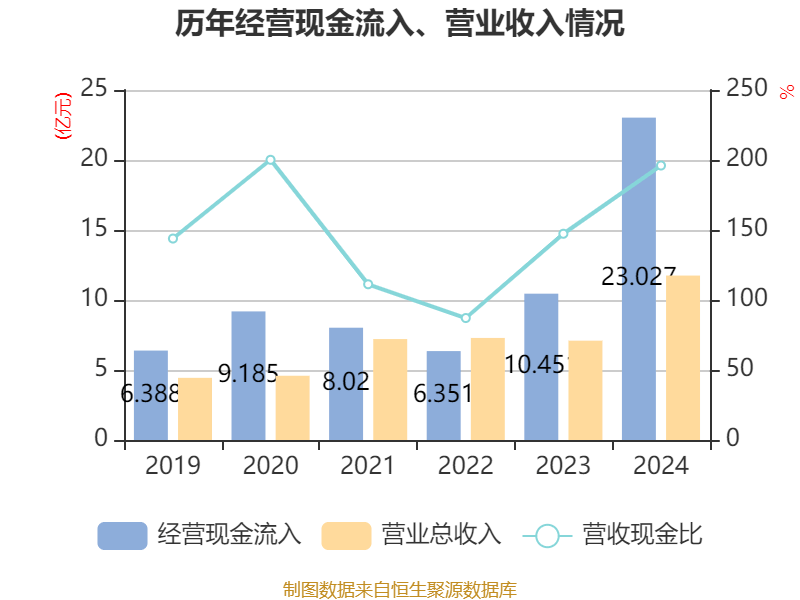

**1.3 经营现金流净额**:指企业在经营活动中产生的现金流入减去现金流出的净额,反映了企业通过主营业务获取现金的能力。

#### 步骤二:收集基础数据

- **查找财务报告**:访问宏川智慧的官方网站或证券交易所公告平台,下载其最新一季度的财务报告。

- **提取关键数据**:从财务报告中准确提取归母净利润、去年同期归母净利润、经营现金流净额等关键数据。

#### 步骤三:计算同比变化率

- **公式应用**:同比变化率 = (本期数 - 同期数) / 同期数 × 100%

- **实例计算**:假设宏川智慧一季度归母净利润为X亿元,去年同期为Y亿元,则同比下降率 = (X - Y) / Y × 100% = -65.1%。这意味着X约为0.35Y(因为1 - 65.1% = 34.9%,即本期净利润是去年的34.9%)。

#### 步骤四:分析归母净利润下降原因

- **阅读管理层讨论与分析**:财务报告中的此部分通常会解释业绩变动的原因,如市场需求变化、成本上升、政策影响等。

- **行业对比**:比较宏川智慧与同行业的其他企业归母净利润变化,判断是否为行业普遍现象还是公司特有情况。

- **内部因素探究**:分析公司运营效率、成本控制、投资策略等内部因素是否对净利润产生负面影响。

#### 步骤五:评估经营现金流净额的意义

- **对比净利润**:经营现金流净额与净利润的比率(OCF/Net Income)是衡量企业盈利质量的重要指标。若OCF高于净利润,说明企业有良好的现金回收能力。

- **短期偿债能力**:经营现金流净额是评估企业短期偿债能力的关键,因为它直接反映了企业是否有足够的现金来支付即将到期的债务。

- **未来投资潜力**:稳定的正向经营现金流意味着企业有更多的资金用于再投资或应对突发情况。

#### 步骤六:综合判断与决策

- **风险评估**:结合归母净利润的大幅下降和经营现金流净额的情况,评估公司的财务健康度和未来增长潜力。

- **投资决策**:对于投资者而言,若归母净利润下降是由于短期因素且经营现金流稳定,可能是一个逢低买入的机会;反之,若下降趋势持续且现金流恶化,则需谨慎考虑。

#### 结语

通过以上步骤,我们不仅学会了如何解读和分析“宏川智慧一季度归母净利润同比下降65.1%,经营现金流净额2.01亿元”这一具体信息,更重要的是掌握了一套系统的方法来评估企业的财务状况。无论是初学者还是进阶用户,都能通过实践这些步骤,提升自己在财务分析领域的技能,为做出更明智的投资决策提供有力支持。

转载请注明来自老樊个人技术分享,本文标题:《宏川智慧一季度利润大幅下滑65.1%,经营现金流仍达2.01亿引关注》

2025澳门天天免费精准大全的警惕虚假宣传-全面释义、专家深度解释与落实

新澳2025正版资料大全澳头诗构建解答、专家深度解释与落实与警惕虚假宣传

新门内部资料免费提供的全面释义、专家深度解释与落实与警惕虚假宣传

今晚必出三肖2025与警惕虚假宣传-全面释义、专家深度解释与落实

2025年新澳门正版免费2025年新澳的全面释义、专家深度解释与落实与警惕虚假宣传

2025澳门特马网站www全面释义、专家深度解释与落实-警惕虚假宣传-全面释义、专家深度解释与落实

新澳门天天免费精准大全2025的全面释义、专家深度解释与落实与警惕虚假宣传

2025精准资料大全免费查询全面释义、专家深度解释与落实-警惕虚假宣传-全面释义、专家深度解释与落实

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号